ΝΕΑ

Η παραγωγή ασφαλίστρων όλων των ασφαλιστικών εταιρειών για το 2025 (πίνακας)

Απρ

Αναδημοσίευση από την εφημερίδα Nextdeal (Τεύχος 579) που κυκλοφορεί

Του Λάμπρου Καραγεώργου

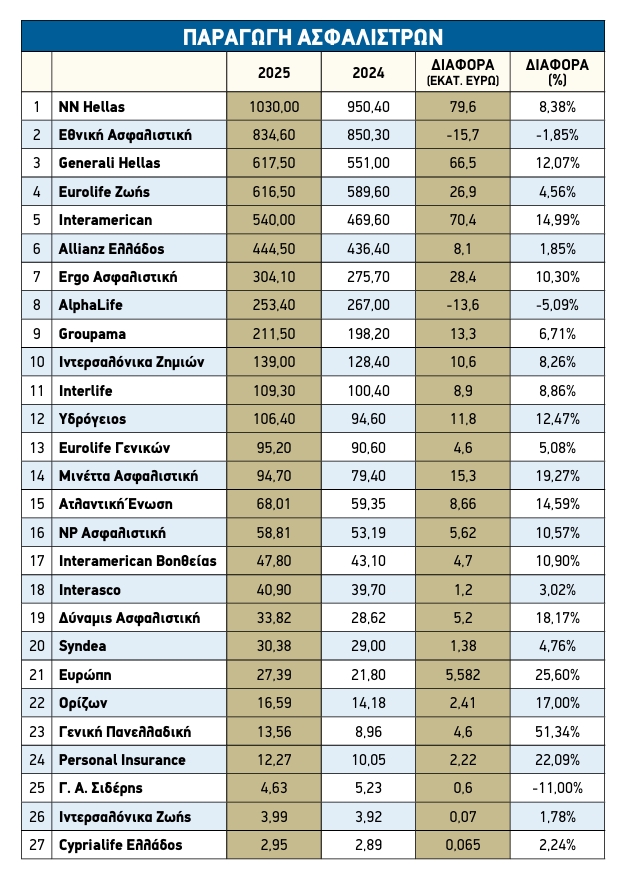

Η ελληνική ασφαλιστική αγορά το 2025 παρουσίασε ιδιαίτερη δυναμική, με τις περισσότερες εταιρείες να εμφανίζουν αύξηση παραγωγής ασφαλίστρων, βελτίωση της κερδοφορίας και ισχυρούς δείκτες φερεγγυότητας. Οι εταιρείες προσαρμόζονται στις σύγχρονες ανάγκες των πελατών, επενδύοντας σε νέα προϊόντα και υπηρεσίες. Στην συνέχεια το «NextDeal» παρουσιάζει για μία ακόμη χρονιά τα βασικά στοιχεία δραστηριότητας των Ανωνύμων Ελληνικών Ασφαλιστικών Εταιρειών με βάση τις εκθέσεις φερεγγυότητας που δημοσιεύθηκαν πρόσφατα.

ΝΝ Hellas: 1,03 δισ. παραγωγή ασφαλίστρων και Δείκτη Φερεγγυότητας 155% το 2025

Η ΝΝ Ελληνική Μονοπρόσωπη Ανώνυμη Ασφαλιστική Εταιρεία Ζωής κατέγραψε το 2025 αύξηση της παραγωγής και ισχυρή κεφαλαιακή θέση, σύμφωνα με την Έκθεση Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης 2025. Τα εποπτικά ακαθάριστα εγγεγραμμένα ασφάλιστρα ανήλθαν σε 1,03 δισ. ευρώ το 2025, έναντι 950,4 εκατ. ευρώ το 2024, σημειώνοντας αύξηση 79,4 εκατ. ευρώ, κυρίως λόγω υψηλότερων τακτικών ασφαλίστρων στα προϊόντα Unit/Index-Linked και στην ασφάλιση ασθενείας και ατυχήματος.

Το λειτουργικό αποτέλεσμα της εταιρείας διαμορφώθηκε σε 97,2 εκατ. ευρώ το 2025, έναντι 90,2 εκατ. ευρώ το 2024, παρουσιάζοντας βελτίωση λόγω υψηλότερης απελευθέρωσης του συμβατικού περιθωρίου κέρδους υπηρεσιών και βελτιωμένης εμπειρίας ζημιών.

Παράλληλα, η εταιρεία διατήρησε ισχυρή κεφαλαιακή επάρκεια, με τον Δείκτη Φερεγγυότητας (SCR ratio) να ανέρχεται σε 155% στις 31 Δεκεμβρίου 2025, έναντι 152% το 2024, καλύπτοντας επαρκώς τις κεφαλαιακές απαιτήσεις του πλαισίου Φερεγγυότητας ΙΙ.

Συνολικά, η ΝΝ Hellas το 2025 παρουσίασε αύξηση στην παραγωγή εγγεγραμμένων ασφαλίστρων, βελτιωμένη κερδοφορία και ισχυρό Δείκτη Φερεγγυότητας, επιβεβαιώνοντας τη χρηματοοικονομική της σταθερότητα και την ενίσχυση της επιχειρηματικής της δραστηριότητας.

Εθνική Ασφαλιστική: Σταθερότητα στην παραγωγή, μεγάλη άνοδο κερδοφορίας το 2025

Η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων για το 2025 διαμορφώθηκε σε €834,6 εκατ., έναντι €850,3 εκατ. το 2024, παρουσιάζοντας οριακή μείωση κατά 1,8%, η οποία οφείλεται κυρίως στη χαμηλότερη παραγωγή νέων συμβολαίων εφάπαξ καταβολής συνδεδεμένων με επενδύσεις, παρά τη θετική πορεία των Γενικών Ασφαλίσεων και των ομαδικών καλύψεων. Παρά τη μικρή υποχώρηση της παραγωγής, η λειτουργική αποδοτικότητα της εταιρείας βελτιώθηκε σημαντικά, οδηγώντας σε ουσιαστική ενίσχυση της κερδοφορίας. Συγκεκριμένα, τα κέρδη προ φόρων ανήλθαν σε €48,0 εκατ. το 2025, έναντι €14,8 εκατ. το 2024, καταγράφοντας σημαντική αύξηση που αντανακλά τη βελτίωση του τεχνικού αποτελέσματος, τη θετική επενδυτική απόδοση και την αποτελεσματικότερη διαχείριση των λειτουργικών δαπανών.

Παράλληλα, η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή, με τον Δείκτη Φερεγγυότητας (SCR) να διαμορφώνεται σε 177% το 2025, έναντι 188% το 2024. Παρότι καταγράφεται μικρή μείωση σε σχέση με την προηγούμενη χρήση, το επίπεδο φερεγγυότητας εξακολουθεί να υπερβαίνει σημαντικά τις κανονιστικές απαιτήσεις και να επιβεβαιώνει την ανθεκτικότητα του ισολογισμού και τη δυνατότητα υποστήριξης της μελλοντικής ανάπτυξης. Συνολικά, το 2025 χαρακτηρίστηκε από σταθερή παραγωγή ασφαλίστρων, σημαντική ενίσχυση της κερδοφορίας και διατήρηση υψηλής κεφαλαιακής επάρκειας σε σχέση με το 2024, γεγονός που αποτυπώνει τη βελτίωση της ποιότητας των αποτελεσμάτων και τη χρηματοοικονομική ισχύ της εταιρείας.

Generali Hellas: Αύξηση παραγωγής 12,1% το 2025 και στην πρώτη τριάδα της ελληνικής ασφαλιστικής αγοράς

Η Generali Hellas το 2025 παρουσίασε ισχυρή ανάπτυξη στην παραγωγή ασφαλίστρων, ενίσχυση της κερδοφορίας και ιδιαίτερα υψηλό Δείκτη Φερεγγυότητας. Συγκεκριμένα, τα ακαθάριστα εγγεγραμμένα ασφάλιστρα ανήλθαν σε €617,5 εκατ., σημειώνοντας αύξηση 12,1% σε σχέση με το 2024. Από αυτά, €297,6 εκατ. προήλθαν από τον κλάδο Ζωής και €319,9 εκατ. από τον κλάδο Ζημιών, με αμφότερους τους κλάδους να καταγράφουν θετικούς ρυθμούς ανάπτυξης.

Η αύξηση της παραγωγής συνέβαλε στη βελτίωση των οικονομικών αποτελεσμάτων, με το καθαρό αποτέλεσμα μετά από φόρους να διαμορφώνεται σε €28,1 εκατ., υποστηριζόμενο από την υψηλή τεχνική κερδοφορία και τη θετική επενδυτική απόδοση. Παράλληλα, το λειτουργικό αποτέλεσμα ενισχύθηκε από τη βελτίωση του δείκτη ζημιών και την αύξηση του όγκου εργασιών, επιβεβαιώνοντας τη σταθερή κερδοφορία της εταιρείας.

Σε επίπεδο κεφαλαιακής επάρκειας, τα επιλέξιμα ίδια κεφάλαια ανήλθαν σε €275,8 εκατ., ενώ η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) διαμορφώθηκε σε €148,7 εκατ. Ως αποτέλεσμα, ο Δείκτης Φερεγγυότητας (SCR ratio) ανήλθε σε 185,5%, παρουσιάζοντας μικρή βελτίωση σε σχέση με το 2024 και αποδεικνύοντας την ισχυρή κεφαλαιακή θέση και την ικανότητα της εταιρείας να καλύπτει τις εποπτικές απαιτήσεις του πλαισίου Φερεγγυότητα II.

Συνολικά, η Generali Hellas το 2025 κατέγραψε αύξηση της παραγωγής εγγεγραμμένων ασφαλίστρων, θετική κερδοφορία και υψηλό Δείκτη φερεγγυότητας, και διεκδικεί πλέον την τρίτη θέση μεταξύ των δέκα πρώτων εταιρειών σε παραγωγή στην ελληνική ασφαλιστική αγορά, γεγονός που επιβεβαιώνει τη χρηματοοικονομική της σταθερότητα και τη συνεχή ενίσχυση της θέσης της στην ελληνική ασφαλιστική αγορά.

Eurolife Ζωής: Εκρηκτική αύξηση κερδών και άνοδο παραγωγής κατέγραψε για το 2025

Εκρηκτική αύξηση κερδών και άνοδο παραγωγής κατέγραψε για το 2025 Αύξηση της παραγωγής εγγεγραμμένων ασφαλίστρων, ενίσχυση της κερδοφορίας και ισχυρούς δείκτες φερεγγυότητας κατέγραψε το 2025 η εταιρεία Eurolife FFH Ασφαλίσεων Ζωής, σύμφωνα με την Έκθεση Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης. Η Eurolife FFH Ασφαλίσεων Ζωής εμφάνισε συνολικά μικτά εγγεγραμμένα ασφάλιστρα ύψους 616,5 εκατ. ευρώ το 2025, έναντι 589,6 εκατ. ευρώ το 2024, σημειώνοντας αύξηση 5%. Η άνοδος προήλθε κυρίως από τις ασφαλίσεις Ζωής συνδεδεμένες με επενδύσεις που ανήλθαν σε 425,8 εκατ. ευρώ, καθώς και από τη διαχείριση συλλογικών συνταξιοδοτικών κεφαλαίων που αυξήθηκε κατά 12%. Τα κέρδη προ φόρων της εταιρείας ανήλθαν σε 193,5 εκατ. ευρώ το 2025, έναντι 133,0 εκατ. ευρώ το 2024, παρουσιάζοντας αύξηση 45%, κυρίως λόγω βελτιωμένων επενδυτικών αποτελεσμάτων. Ο Δείκτης Φερεγγυότητας ΙΙ διαμορφώθηκε στο 149% το 2025, έναντι 159% το 2024, διατηρώντας ωστόσο ισχυρή κεφαλαιακή επάρκεια. Υπενθυμίζεται ότι τον Οκτώβριο του 2025 ανακοινώθηκε η εξαγορά του υπόλοιπου 80% της δραστηριότητας ζωής («Eurolife Life») έναντι τιμήματος σε μετρητά €813 εκατ., το οποίο αντιστοιχεί σε δείκτη τιμής προς λογιστική αξία (P/BV) περίπου 1,45 φορές με ημερομηνία αναφοράς την 31η Αυγούστου 2025. Μετά την ολοκλήρωση της απόκτησης, η Eurobank θα κατέχει το 100% της Eurolife Life και θα διατηρεί συμμετοχή 20% στη δραστηριότητα γενικών ασφαλίσεων της Eurolife Holdings («Eurolife General Insurance»).

Interamerican: Μεγάλη άνοδος παραγωγής κατά 15% το 2025

Η Ιντεραμέρικαν Ελληνική Ασφαλιστική Α.Ε. για το έτος 2025 παρουσίασε σημαντική αύξηση στην παραγωγή εγγεγραμμένων ασφαλίστρων, βελτιωμένη κερδοφορία και επαρκή δείκτη φερεγγυότητας, επιβεβαιώνοντας τη χρηματοοικονομική της σταθερότητα. Η συνολική παραγωγή ασφαλίστρων ανήλθε σε 540 εκατ. ευρώ, εκ των οποίων 53 εκατ. ευρώ προήλθαν από ασφαλίσεις Ζωής και 487 εκατ. ευρώ από ασφαλίσεις κατά Ζημιών, παρουσιάζοντας αύξηση 15% σε σχέση με το προηγούμενο έτος. Τα αποτελέσματα προ φόρων της εταιρείας και των θυγατρικών της για το 2025 διαμορφώθηκαν σε κέρδη 35,9 εκατ. ευρώ, έναντι 24,3 εκατ. ευρώ το 2024, επηρεασμένα θετικά από την αύξηση της παραγωγής ασφαλίστρων και τη βελτίωση των επενδυτικών αποτελεσμάτων. Τα αποτελέσματα επενδύσεων ανήλθαν σε 18,2 εκατ. ευρώ, παρουσιάζοντας αύξηση σε σχέση με το προηγούμενο έτος. Παράλληλα, τα επιλέξιμα ίδια κεφάλαια της εταιρείας κατά Φερεγγυότητα ΙΙ ανήλθαν σε 181,2 εκατ. ευρώ, ενισχυμένα από την κερδοφορία και τη θετική μεταβολή των οικονομικών παραδοχών. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) διαμορφώθηκε σε 134,3 εκατ. ευρώ, ενώ ο Δείκτης Φερεγγυότητας SCR ανήλθε σε 135%, παρουσιάζοντας βελτίωση σε σχέση με το 2024. Ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) διαμορφώθηκε σε 273%, επιβεβαιώνοντας την ισχυρή κεφαλαιακή επάρκεια της εταιρείας.

Allianz: Στα 444,5 εκατ. ευρώ η παραγωγή και ισχυρή κεφαλαιακή επάρκεια

Η «Allianz Ευρωπαϊκή Πίστη Μονοπρόσωπη Ανώνυμη Ασφαλιστική Εταιρεία» δημοσίευσε την Έκθεση Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης για τη χρήση που έληξε στις 31/12/2025, σύμφωνα με το κανονιστικό πλαίσιο Φερεγγυότητα ΙΙ και με έγκριση του Διοικητικού Συμβουλίου στις 7 Απριλίου 2026.

Η εταιρεία είναι μέλος του Ομίλου Allianz και δραστηριοποιείται στην Ελλάδα και την Κύπρο τόσο στις ασφαλίσεις Ζωής όσο και στις ασφαλίσεις κατά Ζημιών.

Για το 2025, η συνολική εγγεγραμμένη παραγωγή ασφαλίστρων ανήλθε σε €444,5 εκατ., εκ των οποίων €120,3 εκατ. αφορούσαν ασφαλίσεις Ζωής και €324,2 εκατ. ασφαλίσεις κατά Ζημιών.

Το αποτέλεσμα προ φόρων βάσει ΔΠΧΑ διαμορφώθηκε σε ζημία €-2,5 εκατ., κυρίως λόγω έκτακτων και μη επαναλαμβανόμενων στοιχείων, ενώ τα έσοδα από επενδύσεις ανήλθαν σε €25,5 εκατ. και τα ίδια κεφάλαια βάσει ΔΠΧΑ σε €252,9 εκατ.

Στον ισολογισμό Φερεγγυότητας ΙΙ, το σύνολο ενεργητικού διαμορφώθηκε σε €1.397,3 εκατ. και τα βασικά ίδια κεφάλαια σε €239,1 εκατ. για το 2025.

Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε €141,5 εκατ., ενώ ο δείκτης κάλυψης SCR διαμορφώθηκε σε 162% (159% χωρίς προσαρμογές). Ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) ανήλθε σε 339%, επιβεβαιώνοντας την επαρκή κεφαλαιακή θέση της εταιρείας.

Ergo Ασφαλιστική: Ισχυρή άνοδος παραγωγής

Η ERGO Ασφαλιστική κατέγραψε το 2025 ισχυρή αύξηση στην παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων, τα οποία ανήλθαν σε 304,1 εκατ. ευρώ έναντι 275,7 εκατ. ευρώ το 2024, σημειώνοντας άνοδο 10,3%. Από το σύνολο της παραγωγής, 281,9 εκατ. ευρώ προήλθαν από δραστηριότητες ασφάλισης κατά Ζημιών και 22,2 εκατ. ευρώ από ασφάλιση Ζωής και Υγείας. Η αύξηση οφείλεται κυρίως στην ανάπτυξη των κλάδων Πυρός και λοιπών υλικών ζημιών, Ιατρικών Δαπανών και Γενικής Αστικής Ευθύνης, ενώ θετική συμβολή είχε και η περαιτέρω ενίσχυση του κλάδου Υγείας.

Σε επίπεδο κερδοφορίας, το ασφαλιστικό αποτέλεσμα της εταιρείας διαμορφώθηκε σε 34,5 εκατ. ευρώ το 2025, ενώ τα καθαρά κέρδη μετά φόρων ανήλθαν σε 20,7 εκατ. ευρώ έναντι 38,2 εκατ. ευρώ το 2024. Η κερδοφορία προήλθε κυρίως από τις ασφαλίσεις Ζημιών που κατέγραψαν ισχυρή τεχνική επίδοση, με συνδυαστικό δείκτη ζημιών και εξόδων 85,2%.

Η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή κατά τη διάρκεια της χρήσης. Ο Δείκτης Φερεγγυότητας SCR ενισχύθηκε σε 156,3% το 2025 έναντι 146,6% το 2024, παραμένοντας σημαντικά υψηλότερα από τα εποπτικά όρια. Παράλληλα, ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης Φερεγγυότητας (MCR) διαμορφώθηκε σε 325,5% από 297,5% το 2024, επιβεβαιώνοντας την ισχυρή κεφαλαιακή επάρκεια της εταιρείας.

Alphalife: Περισσότερα συμβόλαια ζωής το 2025

Η AlphaLife, θυγατρική της Alpha Bank, που δραστηριοποιείται αποκλειστικά στον κλάδο Ζωής και επενδυτικών προγραμμάτων, κατέγραψε το 2025 μικτή παραγωγή εγγεγραμμένων ασφαλίστρων ύψους 253,4 εκατ. ευρώ, έναντι 267 εκατ. ευρώ το 2024, παρουσιάζοντας μείωση της τάξης του 5% σε ετήσια βάση. Παρά την υποχώρηση της παραγωγής, η εταιρεία διατήρησε ισχυρή λειτουργική επίδοση, ενώ ενίσχυσε περαιτέρω τη θέση της στην αγορά ασφαλίσεων Ζωής, αυξάνοντας το ενεργητικό και τα υπό διαχείριση κεφάλαιά της. Σε επίπεδο κερδοφορίας, τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν σε 16,6 εκατ. ευρώ το 2025, έναντι 22,3 εκατ. ευρώ το 2024, παραμένοντας ωστόσο σε υψηλά επίπεδα και επιβεβαιώνοντας τη διατήρηση θετικής οργανικής κερδοφορίας. Ιδιαίτερα ενισχυμένη εμφανίζεται η κεφαλαιακή θέση της AlphaLife. Ο δείκτης φερεγγυότητας SCR ανήλθε σε 279% το 2025 από 255% το 2024, καταδεικνύοντας σημαντική βελτίωση της κεφαλαιακής επάρκειας. Παράλληλα, ο δείκτης MCR διαμορφώθηκε σε 715% το 2025, έναντι 807% το προηγούμενο έτος, παραμένοντας ωστόσο σε ιδιαίτερα υψηλά επίπεδα και σημαντικά άνω των εποπτικών απαιτήσεων. Τέλος, να σημειωθεί ότι το χαρτοφυλάκιό της περιλαμβάνει 83.449 συμβόλαια έναντι 81.564 πριν έναν χρόνο.

Groupama: Αύξηση 6,7% στην παραγωγή ασφαλίστρων

Η Groupama Ασφαλιστική κατέγραψε το 2025 αύξηση της παραγωγής ασφαλίστρων, με τα συνολικά εγγεγραμμένα ασφάλιστρα (συμπεριλαμβανομένων των επενδυτικών προϊόντων) να ανέρχονται σε 211,5 εκατ. ευρώ έναντι 198,2 εκατ. ευρώ το 2024, παρουσιάζοντας ετήσια άνοδο 6,7%. Η ενίσχυση της παραγωγής προήλθε κυρίως από τους κλάδους Πυρός και λοιπών υλικών ζημιών, Ιατρικών Δαπανών και ασφαλίσεων με συμμετοχή στα κέρδη. Ο κλάδος Ιατρικών Δαπανών αυξήθηκε κατά 11,9%, ο κλάδος Πυρός και λοιπών υλικών ζημιών κατά 7,8%, ενώ η Αστική Ευθύνη Αυτοκινήτου μειώθηκε κατά 8,1% λόγω στρατηγικής βελτίωσης της κερδοφορίας και της ποιότητας χαρτοφυλακίου.

Σε επίπεδο αποτελεσμάτων, το προ φόρων λειτουργικό αποτέλεσμα της εταιρείας για το 2025 διαμορφώθηκε σε κέρδος 430 χιλ. ευρώ.

Η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή. Η συνολική Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε 63,9 εκατ. ευρώ το 2025, αυξημένη κατά 3% σε σχέση με το 2024. Ο δείκτης κάλυψης SCR διαμορφώθηκε σε 145,4% έναντι 137,6% το 2024, ενώ ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) ανήλθε σε 303,5%, επιβεβαιώνοντας την ισχυρή κεφαλαιακή επάρκεια της εταιρείας.

Ιντερσαλόνικα Ζημιών: Στο 218,6% ο Δείκτης Φερεγγυότητας

Η ΙΝΤΕΡΣΑΛΟΝΙΚΑ ΑΕΓΑ δραστηριοποιείται στον τομέα Γενικών Ασφαλίσεων μέσω άνω των 90 υποκαταστημάτων και περίπου 1.600 ασφαλιστικών διαμεσολαβητών, με κύριους κλάδους την αστική ευθύνη χερσαίων οχημάτων και τις υπηρεσίες βοήθειας.

Κατά το 2025 η εταιρεία επέστρεψε σε αναπτυξιακή τροχιά, με αύξηση μικτών εγγεγραμμένων ασφαλίστρων κατά 8,2%, τα οποία ανήλθαν σε €139,0 εκατ. έναντι €128,4 εκατ. το 2024. Τα δεδουλευμένα ασφάλιστρα διαμορφώθηκαν σε €131,6 εκατ., ενώ οι μικτές πληρωθείσες αποζημιώσεις μειώθηκαν κατά 4,5% σε €64,0 εκατ.

Τα εποπτικά ίδια κεφάλαια ανήλθαν σε €173,3 εκατ. περίπου, ενώ τα επιλέξιμα ίδια κεφάλαια για κάλυψη των απαιτήσεων διαμορφώθηκαν σε €167,6 εκατ. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε €76,7 εκατ., οδηγώντας σε δείκτη κάλυψης SCR 218,6%, ενώ ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) διαμορφώθηκε σε 656,2%, καταδεικνύοντας ισχυρή κεφαλαιακή επάρκεια.

Interlife: Βελτίωση στην παραγωγή και την κερδοφορία

Η INTERLIFE ΑΑΕΓΑ για τη χρήση 2025 παρουσίασε ισχυρή βελτίωση τόσο στην παραγωγή όσο και στην κερδοφορία, διατηρώντας παράλληλα υψηλή κεφαλαιακή επάρκεια. Τα εγγεγραμμένα ασφάλιστρα ανήλθαν σε 109,27 εκατ. ευρώ το 2025 έναντι 100,35 εκατ. ευρώ το 2024, σημειώνοντας αύξηση 8,9%. Το 48,84% των ασφαλίστρων προήλθε από τον κλάδο Αστικής Ευθύνης Αυτοκινήτου και το 51,16% από λοιπούς κλάδους.

Η εταιρεία κατέγραψε κέρδη προ φόρων 32,67 εκατ. ευρώ το 2025, έναντι 14,77 εκατ. ευρώ το 2024, παρουσιάζοντας σημαντική βελτίωση της κερδοφορίας. Το ασφαλιστικό αποτέλεσμα διαμορφώθηκε σε 3,63 εκατ. ευρώ από ζημία 2,49 εκατ. ευρώ το 2024, ενώ το επενδυτικό αποτέλεσμα ανήλθε σε 30,99 εκατ. ευρώ έναντι 20,56 εκατ. ευρώ το προηγούμενο έτος.

Σε επίπεδο φερεγγυότητας, τα επιλέξιμα ίδια κεφάλαια ανήλθαν σε 168,0 εκατ. ευρώ έναντι Κεφαλαιακής Απαίτησης Φερεγγυότητας 108,3 εκατ. ευρώ, οδηγώντας σε Δείκτη Φερεγγυότητας 155% και δείκτη κάλυψης Ελάχιστης Κεφαλαιακής Απαίτησης 621%, γεγονός που επιβεβαιώνει την ισχυρή κεφαλαιακή θέση της εταιρείας.

Υδρόγειος Ασφαλιστική: Αύξηση παραγωγής κατά 12%

Η «Υδρόγειος Ανώνυμος Ασφαλιστική και Αντασφαλιστική Εταιρεία» δραστηριοποιείται στην Ελλάδα στους κλάδους ασφαλίσεων κατά Ζημιών, με βασικό μέτοχο τη Reale International που κατέχει το 84,9% του μετοχικού κεφαλαίου.

Για το 2025, η συνολική παραγωγή ασφαλίστρων ανήλθε σε €106,4 εκατ., αυξημένη κατά 12,5% σε σχέση με το 2024, με σημαντική άνοδο στους κλάδους Ασθενειών, Πυρός και λοιπών ζημιών, και Αυτοκινήτου.

Το τεχνικό αποτέλεσμα από ασφαλιστικές δραστηριότητες ανήλθε σε €4,7 εκατ. έναντι €4,0 εκατ. το 2024, ενώ τα συνολικά έσοδα επενδύσεων διαμορφώθηκαν σε €6,5 εκατ.

Τα αποτελέσματα προ φόρων ανήλθαν σε €10,5 εκατ. έναντι €9,9 εκατ. το 2024.

Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε €49,4 εκατ., με δείκτη κάλυψης SCR 245,4%, γεγονός που καταδεικνύει ισχυρή κεφαλαιακή επάρκεια της εταιρείας.

Η Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) ανήλθε σε €18,3 εκατ. με δείκτη κάλυψης 653,8%, επιβεβαιώνοντας την επαρκή κεφαλαιακή θέση της εταιρείας.

Eurolife FFH Γενικών Ασφαλίσεων: Αύξηση παραγωγής στον κλάδο Περιουσίας

Η Eurolife FFH Γενικών Ασφαλίσεων κατέγραψε το 2025 αύξηση στην παραγωγή μικτών εγγεγραμμένων ασφαλίστρων, τα οποία ανήλθαν σε 95,2 εκατ. ευρώ έναντι 90,6 εκατ. ευρώ το 2024, σημειώνοντας άνοδο 5%. Η ενίσχυση της παραγωγής προήλθε κυρίως από τον κλάδο Περιουσίας, ο οποίος αυξήθηκε κατά 17% και διαμορφώθηκε σε 46,7 εκατ. ευρώ, καθώς και από τους λοιπούς κλάδους που κατέγραψαν αύξηση 10% στα 13,5 εκατ. ευρώ. Αντίθετα, ο κλάδος Αυτοκινήτου παρουσίασε υποχώρηση, με την παραγωγή να διαμορφώνεται σε 35,0 εκατ. ευρώ, μειωμένη κατά 9% σε σχέση με την προηγούμενη χρήση.

Σε επίπεδο κερδοφορίας, τα κέρδη προ φόρων ανήλθαν σε 16,1 εκατ. ευρώ το 2025 έναντι 9,3 εκατ. ευρώ το 2024, παρουσιάζοντας σημαντική βελτίωση. Η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή κατά τη διάρκεια της χρήσης. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) διαμορφώθηκε σε 61,9 εκατ. ευρώ από 52,4 εκατ. ευρώ την προηγούμενη χρήση. Ο Δείκτης Φερεγγυότητας SCR διατηρήθηκε στο 148% το 2025, παραμένοντας σημαντικά υψηλότερα από τα εποπτικά όρια. Παράλληλα, η Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) ανήλθε σε 15,5 εκατ. ευρώ, με δείκτη κάλυψης MCR 592%, επιβεβαιώνοντας την επαρκή κεφαλαιακή διάρθρωση της εταιρείας.

Μινέττα Ασφαλιστική: Μεγάλη άνοδος παραγωγής κατά 19,3%

Η ΜΙΝΕΤΤΑ Ασφαλιστική κατά τη χρήση 2025 παρουσίασε σημαντική ανάπτυξη της παραγωγής ασφαλίστρων και βελτίωση των αποτελεσμάτων της. Τα μικτά ασφαλιστικά έσοδα αυξήθηκαν σε €88,1 εκατ. από €74,6 εκατ. το 2024 (+18,0%), ενώ το τεχνικό αποτέλεσμα ανήλθε σε €25,7 εκατ. από €16,2 εκατ. (+58,6%). Τα κέρδη προ φόρων αυξήθηκαν σε €11,28 εκατ. από €2,76 εκατ., ενώ τα επιλέξιμα ίδια κεφάλαια Φερεγγυότητας II ανήλθαν σε €47,4 εκατ. από €36,6 εκατ. (+29,5%).

Η αύξηση της παραγωγής προήλθε κυρίως από τον κλάδο Αυτοκινήτου και τους λοιπούς Γενικούς Κλάδους. Τα μικτά εγγεγραμμένα ασφάλιστρα ανήλθαν συνολικά σε €94,7 εκατ. το 2025 έναντι €79,4 εκατ. το 2024 (+19,3%), με τον κλάδο Αυτοκινήτου να αποτελεί τον σημαντικότερο τομέα δραστηριότητας.

Το τεχνικό αποτέλεσμα βάσει IFRS 17 διαμορφώθηκε σε €25,8 εκατ. έναντι €16,3 εκατ. το 2024, ενώ το αποτέλεσμα ασφαλιστικής λειτουργίας ανήλθε σε €12,08 εκατ. από €3,84 εκατ., αποτυπώνοντας σημαντική ενίσχυση της κερδοφορίας.

Το επενδυτικό χαρτοφυλάκιο ανήλθε σε €126,0 εκατ. το 2025 έναντι €108,2 εκατ. το 2024, ενώ το συνολικό επενδυτικό αποτέλεσμα διαμορφώθηκε σε €3,23 εκατ. παρουσιάζοντας μικρή αύξηση σε σχέση με το προηγούμενο έτος.

Η εταιρεία διατήρησε ισχυρή κεφαλαιακή επάρκεια, με δείκτη κάλυψης κεφαλαιακών απαιτήσεων 158,6% έναντι 137,4% το 2024, επίπεδο σημαντικά υψηλότερο από τα εποπτικά όρια.

Ατλαντική Ένωση: Με υψηλούς δείκτες φερεγγυότητας

Η ΑΤΛΑΝΤΙΚΗ ΕΝΩΣΗ για τη χρήση 2025 παρουσίασε αύξηση παραγωγής ασφαλίστρων, ισχυρή κερδοφορία και πολύ υψηλή κεφαλαιακή επάρκεια, σύμφωνα με την Έκθεση Φερεγγυότητας & Χρηματοοικονομικής Κατάστασης 2025.

Η συνολική παραγωγή εγγεγραμμένων ασφαλίστρων ανήλθε σε 68,01 εκατ. ευρώ το 2025 έναντι 59,35 εκατ. ευρώ το 2024, παρουσιάζοντας αύξηση 14,60%. Η αύξηση αυτή προήλθε από ανάπτυξη σε πολλούς κλάδους, με σημαντικές επιδόσεις στις ομαδικές ασφαλίσεις Ζωής (+32,71%), Αυτοκίνητο (+15,20%) και Περιουσία/Πυρός (+16,31%).

Η εταιρεία παρέμεινε κερδοφόρα. Τα κέρδη προ φόρων διαμορφώθηκαν σε 6,22 εκατ. ευρώ το 2025 έναντι 7,59 εκατ. ευρώ το 2024, ενώ τα κέρδη μετά φόρων ανήλθαν σε 4,81 εκατ. ευρώ. Τα έσοδα από επενδύσεις διαμορφώθηκαν σε 3,63 εκατ. ευρώ.

Οι συνολικές επενδύσεις της εταιρείας ανήλθαν σε 180,61 εκατ. ευρώ το 2025 έναντι 170,75 εκατ. ευρώ το 2024, με βασικές τοποθετήσεις σε ομόλογα, καταθέσεις και ακίνητα.

Σε επίπεδο φερεγγυότητας, ο δείκτης SCR διαμορφώθηκε στο 293%, με πλεόνασμα κεφαλαίων 62,96 εκατ. ευρώ, γεγονός που σημαίνει ότι η εταιρεία καλύπτει σχεδόν τριπλάσια τις κεφαλαιακές απαιτήσεις της οδηγίας Solvency II.

NP Ασφαλιστική: Πάνω από 10% η άνοδος παραγωγής

Η NP Ασφαλιστική για τη χρήση 2025 παρουσίασε συνολική παραγωγή εγγεγραμμένων ασφαλίστρων στα 58,81 εκατ. ευρώ το 2025 έναντι 53,19 εκατ. ευρώ το 2024, παρουσιάζοντας αύξηση 10,6%. Η αύξηση προήλθε κυρίως από τον κλάδο Αστικής Ευθύνης Αυτοκινήτου (+9,0%) και τον κλάδο Χερσαίων Οχημάτων (+14,3%).

Τα αποτελέσματα μετά φόρων ανήλθαν σε 16,40 εκατ. ευρώ το 2025 έναντι 9,36 εκατ. ευρώ το 2024, σημειώνοντας σημαντική ενίσχυση της κερδοφορίας.

Οι πληρωθείσες αποζημιώσεις διαμορφώθηκαν σε 24,18 εκατ. ευρώ έναντι 26,21 εκατ. ευρώ το 2024, μειωμένες κατά 7,7%, κυρίως λόγω χαμηλότερων αποζημιώσεων στον κλάδο Πυρκαγιάς σε σχέση με την προηγούμενη χρήση.

Ο Δείκτης Φερεγγυότητας διαμορφώθηκε στο 308%, ενώ ο δείκτης κάλυψης Ελάχιστων Κεφαλαιακών Απαιτήσεων (MCR) έφθασε το 1.228%.

Interamerican Βοηθείας: Διεύρυνση εργασιών

Η Ιντεραμέρικαν Βοηθείας παρουσίασε θετική πορεία κατά το 2025, με αύξηση της παραγωγής εγγεγραμμένων ασφαλίστρων, βελτίωση της κερδοφορίας και διατήρηση ισχυρής κεφαλαιακής επάρκειας. Η συνολική παραγωγή ασφαλίστρων για το έτος 2025 ανήλθε σε 47,8 εκατ. ευρώ στον κλάδο Ζημιών, αυξημένη κατά 4,7 εκατ. ευρώ σε σχέση με το 2024, γεγονός που αντανακλά τη διεύρυνση των εργασιών και την ενίσχυση της παρουσίας της εταιρείας στην ασφαλιστική αγορά.

Τα αποτελέσματα προ φόρων για το 2025 διαμορφώθηκαν σε κέρδη 1,9 εκατ. ευρώ, έναντι 0,7 εκατ. ευρώ το προηγούμενο έτος. Παράλληλα, η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή, με τα επιλέξιμα ίδια κεφάλαια κατά Φερεγγυότητα ΙΙ να ανέρχονται σε 16,8 εκατ. ευρώ. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) διαμορφώθηκε σε 12,9 εκατ. ευρώ και ο Δείκτης Φερεγγυότητας SCR ανήλθε σε 130%, ενώ ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) διαμορφώθηκε σε 283%.

Interasco: Αύξηση του αριθμού συμβολαίων

Η Interasco Ανώνυμος Εταιρεία Γενικών Ασφαλίσεων αύξησε το 2025 τα έσοδα ασφάλισης κατά 3,0%, από 39,7 εκατ. ευρώ το 2024 σε 40,9 εκατ. ευρώ το 2025. Οι λοιποί κλάδοι Γενικών Ασφαλίσεων ενισχύθηκαν κατά 3,6%, ενώ ο κλάδος Αυτοκινήτου κατέγραψε αύξηση 2,0%.

Το πλήθος των εν ισχύι συμβολαίων αυξήθηκε σε 104.457 το 2025 από 94.526 το 2024, με μεγαλύτερη άνοδο στους κλάδους Υγείας και Προσωπικών Ατυχημάτων (+10,6%) και στον κλάδο Αυτοκινήτου (+2,0%).

Παράλληλα παρουσίασε το 2025 θετικό αποτέλεσμα προ φόρων ύψους 384 χιλ. ευρώ, έναντι 718 χιλ. ευρώ το 2024, σημειώνοντας μείωση της κερδοφορίας. Η μεταβολή αυτή αποδίδεται κυρίως στην αύξηση των εγγεγραμμένων ασφαλίστρων στο δεύτερο εξάμηνο του έτους, τα οποία δεν αναγνωρίστηκαν πλήρως ως δεδουλευμένα στη χρήση. Σε επίπεδο φερεγγυότητας, ο Δείκτης Φερεγγυότητας ανήλθε στο 166,0%, ενώ η Ελάχιστη Κεφαλαιακή Απαίτηση ανήλθε σε 4,1 εκατ. ευρώ με επιλέξιμα ίδια κεφάλαια 12,3 εκατ. ευρώ και δείκτη κάλυψης στο 303,7%.

Δύναμις Ασφαλιστική: Μεγάλη άνοδος παραγωγής κατά 18,17%

Η ΔΥΝΑΜΙΣ ΑΕΓΑ κατέγραψε το 2025 συνολική παραγωγή ασφαλίστρων ύψους 33,82 εκατ. ευρώ έναντι 28,62 εκατ. ευρώ το 2024, σημειώνοντας αύξηση 18,17%. Το μεγαλύτερο μέρος της παραγωγής προήλθε από τον κλάδο Αστικής Ευθύνης Χερσαίων οχημάτων (22,90 εκατ. ευρώ), ενώ οι λοιποί κλάδοι διαμορφώθηκαν σε 10,92 εκατ. ευρώ.

Τα αποτελέσματα χρήσης διαμορφώθηκαν σε ζημίες μετά φόρων ύψους 712,97 χιλ. ευρώ το 2025, έναντι κερδών 754,09 χιλ. ευρώ το 2024. Το αποτέλεσμα προ φόρων ανήλθε σε ζημίες 1.016,18 χιλ. ευρώ, επηρεασμένο από αρνητικό ασφαλιστικό αποτέλεσμα και μειωμένα επενδυτικά κέρδη.

Τα βασικά ίδια κεφάλαια διαμορφώθηκαν σε 15,48 εκατ. ευρώ, ενώ η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε 11,56 εκατ. ευρώ. Ο Δείκτης Φερεγγυότητας SCR διαμορφώθηκε σε 133,90%, ενώ ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) ανήλθε σε 372,29%, υποδηλώνοντας επαρκή κεφαλαιακή θέση.

Syndea: Με Δείκτη Φερεγγυότητας άνω του 200% η εταιρεία της κοινωνικής οικονομίας

Η ΣΥΝΕΤΑΙΡΙΣΤΙΚΗ ΑΕΕΓΑ (Syndea) δημοσίευσε την Έκθεση Φερεγγυότητας και Χρηματοοικονομικής Κατάστασης για τη χρήση που έληξε την 31η/12/2025, η οποία καταρτίστηκε σύμφωνα με το πλαίσιο Φερεγγυότητα ΙΙ και εγκρίθηκε από το Διοικητικό Συμβούλιο στις 07/04/2026.

Η εταιρεία δραστηριοποιείται στην Ελλάδα τόσο στις ασφαλίσεις Ζωής όσο και στις ασφαλίσεις κατά Ζημιών (μικτή άδεια), με στόχο την κάλυψη των αναγκών συνεταιρισμών και της ευρύτερης κοινωνικής οικονομίας.

Για το 2025, η συνολική παραγωγή ασφαλίστρων ανήλθε σε €30,38 εκατ., εκ των οποίων €3,47 εκατ. αφορούσαν ασφαλίσεις Ζωής και €26,91 εκατ. ασφαλίσεις κατά Ζημιών, σημειώνοντας αύξηση 4,8% σε σχέση με το 2024.

Η εταιρεία κατέγραψε κέρδη προ φόρων €513 χιλ. έναντι ζημιών €752 χιλ. το 2024, ενώ τα ίδια κεφάλαια στις 31/12/2025 διαμορφώθηκαν σε €29,33 εκατ., αυξημένα κατά 8,2%.

Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε €15,29 εκατ., με επιλέξιμα ίδια κεφάλαια €30,62 εκατ. και Δείκτη Φερεγγυότητας 200,25%, γεγονός που υποδηλώνει ισχυρή κεφαλαιακή επάρκεια.

Αντίστοιχα, η Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) ανήλθε σε €8,0 εκατ. με δείκτη κάλυψης 354,11%, επιβεβαιώνοντας την επαρκή κεφαλαιακή θέση της εταιρείας.

Συνολικά, η Syndea το 2025 παρουσίασε αύξηση παραγωγής, επιστροφή σε κερδοφορία και Δείκτη Φερεγγυότητας άνω του 200%, διατηρώντας επαρκή κεφαλαιακή κάλυψη και σταθερή χρηματοοικονομική θέση.

Ευρώπη Ασφαλιστική: Με νέο μέτοχο και αυξημένη παραγωγή κατά 25,6%

Η ΕΥΡΩΠΗ Ασφαλιστική δραστηριοποιείται στις Γενικές Ασφαλίσεις με κύρια εξειδίκευση στον κλάδο Πυρός και λοιπών υλικών ζημιών, ενώ το 2025 ολοκληρώθηκε η εξαγορά της από την ΕΥΡΩΠΗ HOLDINGS (Όμιλος INTRACOM).

Η συνολική παραγωγή ασφαλίστρων ανήλθε σε 27.386 χιλ. ευρώ το 2025 έναντι 21.804 χιλ. ευρώ το 2024, σημειώνοντας αύξηση 25,60%. Η μεγαλύτερη συμμετοχή προήλθε από τον κλάδο Πυρός και λοιπών υλικών ζημιών και τον κλάδο Πιστώσεων/Εγγυήσεων, ενώ άνοδος καταγράφηκε στους περισσότερους κλάδους δραστηριότητας. Τα κέρδη μετά φόρων ανήλθαν σε 5.870 χιλ. ευρώ.

Τα βασικά ίδια κεφάλαια διαμορφώθηκαν σε 37.963 χιλ. ευρώ αυξημένα κατά 207,89% σε σχέση με το 2024, ενώ η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε 13.153 χιλ. ευρώ. Ο δείκτης κάλυψης SCR διαμορφώθηκε σε 288,62% και ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) σε 938,91%, γεγονός που υποδηλώνει ισχυρή κεφαλαιακή επάρκεια.

Ορίζων Ασφαλιστική: Με άνοδο παραγωγής κατά 16,96%

Η ΟΡΙΖΩΝ 1964 ΑΑΕΖ το 2025 υπερκάλυψε τις κεφαλαιακές απαιτήσεις φερεγγυότητας, με δείκτη SCR 237,32% και δείκτη Ελάχιστης Κεφαλαιακής Απαίτησης MCR 571,06%.

Τα μικτά εγγεγραμμένα ασφάλιστρα ανήλθαν το 2025 σε €16,59 εκατ. έναντι €14,18 εκατ. το 2024, παρουσιάζοντας αύξηση 16,96%. Τα συνολικά έσοδα επενδύσεων διαμορφώθηκαν σε περίπου €807 χιλ. το 2025 έναντι €746 χιλ. το 2024, ενώ τα κέρδη προ φόρων διαμορφώθηκαν περίπου σε €1,8 εκατ., υψηλότερα σε σχέση με το προηγούμενο έτος.

Γενική Πανελλαδική: Είχε μεγαλύτερη άνοδο παραγωγής

Η ΓΕΝΙΚΗ ΠΑΝΕΛΛΑΔΙΚΗ ΑΕΓΑ για τη χρήση 2025 παρουσίασε ακαθάριστα εγγεγραμμένα ασφάλιστρα ύψους 13,56 εκατ. ευρώ έναντι 8,96 εκατ. ευρώ το 2024, παρουσιάζοντας αύξηση 51%, την μεγαλύτερη μεταξύ όλων των ασφαλιστικών εταιρειών. Η άνοδος προήλθε κυρίως από την ασφάλιση Αστικής Ευθύνης Αυτοκινήτων (6,63 εκατ. ευρώ) και την ασφάλιση άλλων οχημάτων (6,53 εκατ. ευρώ), η οποία κατέγραψε ιδιαίτερα υψηλή αύξηση σε σχέση με το προηγούμενο έτος. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) διαμορφώθηκε σε 6,13 εκατ. ευρώ και ο δείκτης κάλυψης SCR ανήλθε σε 281%, ενώ ο δείκτης κάλυψης της Ελάχιστης Κεφαλαιακής Απαίτησης (MCR) διαμορφώθηκε σε 431%.

Personal Insurance: Αύξηση 22,1% στην παραγωγή

Η Personal Insurance για τη χρήση 2025 παρουσίασε συνολική παραγωγή μικτών εγγεγραμμένων ασφαλίστρων στα 12,27 εκατ. ευρώ το 2025 έναντι 10,05 εκατ. ευρώ το 2024, (αύξηση 22,1%). Παρά την αύξηση παραγωγής, η εταιρεία παρέμεινε ζημιογόνος. Τα αποτελέσματα μετά φόρων διαμορφώθηκαν σε ζημίες 352 χιλ. ευρώ το 2025 έναντι ζημιών 1,07 εκατ. ευρώ το 2024, κυρίως λόγω ζημιών στον κλάδο Αυτοκινήτου. Οι κεφαλαιακές απαιτήσεις φερεγγυότητας (SCR) ανήλθαν σε 8,52 εκατ. ευρώ και καλύπτονται από ίδια κεφάλαια 14,41 εκατ. ευρώ, με Δείκτη Φερεγγυότητας 169%. Ο δείκτης κάλυψης Ελάχιστων Κεφαλαιακών Απαιτήσεων (MCR) διαμορφώθηκε στο 360%, επιβεβαιώνοντας πλήρη κεφαλαιακή επάρκεια.

Ιντερσαλόνικα Ζωής: Άνοδος παραγωγής

Η ΙΝΤΕΡΣΑΛΟΝΙΚΑ ΑΑΕΖ δραστηριοποιείται στον κλάδο ασφαλίσεων Ζωής και Υγείας, διαθέτει δίκτυο άνω των 90 υποκαταστημάτων και περίπου 800 ασφαλιστικών διαμεσολαβητών, προσφέροντας προϊόντα ασφάλισης Ζωής, Υγείας και συνταξιοδοτικά προγράμματα.

Η εγγεγραμμένη παραγωγή ασφαλίστρων το 2025 ανήλθε σε €3.993.366 έναντι €3.921.150 το 2024, παρουσιάζοντας αύξηση 1,8%, κυρίως λόγω ανόδου στα ατομικά παραδοσιακά προϊόντα ζωής και στα ομαδικά συμβόλαια, ενώ το χαρτοφυλάκιο υγείας αλλοδαπών υποχώρησε. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ανήλθε σε €20.194.299 και η Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) σε €6.700.000, με δείκτη κάλυψης SCR 423,7% και δείκτη κάλυψης MCR 1.277,2%, γεγονός που υποδηλώνει ιδιαίτερα ισχυρή κεφαλαιακή θέση.

Cyprialife Ελλάδος: Έμφαση στα προϊόντα αποταμίευσης

Η Cyprialife Ελλάδος κατέγραψε το 2025 οριακή αύξηση στην παραγωγή εγγεγραμμένων ασφαλίστρων, η οποία διαμορφώθηκε σε 2,954 εκατ. ευρώ, έναντι 2,889 εκατ. ευρώ το 2024, σημειώνοντας άνοδο περίπου 2%. Η ενίσχυση της παραγωγής προήλθε κυρίως από τα προϊόντα αποταμίευσης και unit linked, ενώ το χαρτοφυλάκιο της εταιρείας παρέμεινε συνολικά σταθερό κατά τη διάρκεια της χρήσης. Η κεφαλαιακή θέση της εταιρείας παρέμεινε ισχυρή, αν και εμφανίζει υποχώρηση σε σχέση με την προηγούμενη χρήση. Ο Δείκτης Φερεγγυότητας SCR διαμορφώθηκε στο 247% το 2025 από 292% το 2024, παραμένοντας ωστόσο σημαντικά υψηλότερα από τα εποπτικά όρια.

Διαβάστε παρακάτω το πρώτο θέμα από την εφημερίδα Nextdeal (Τεύχος 579) που κυκλοφορεί και σε ηλεκτρονική μορφή (πατήστε κάτω δεξιά για μεγέθυνση)